「自己破産をすると、車を取り上げられてしまう…」このように考えて、借金問題の解決を先延ばしにしてしまう方がいます。

通勤や買い物に利用するなど、住んでいる地域によっては車を手放せない方も多いでしょう。しかし、車を手放したくないからと言って、借金問題の解決を先延ばしにしてしまうと、余計に深刻な状況になってしまいます。もしも、返済が滞ってしまうと、最悪の場合は裁判を起こされて財産を差し押さえられることもあります。そうなると、結果的に車を手放すことになりかねません。

では、車を手放さずに借金問題を解決するにはどうすればいいのかをご紹介します。

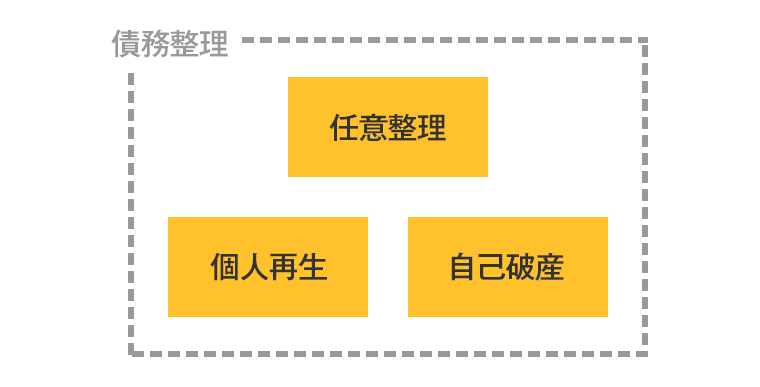

自己破産以外の方法で借金問題を解決する

テレビや映画などの影響から「借金が返せない=自己破産」だと思っている方が多いようです。しかし、借金問題を解決する方法には自己破産以外にも「任意整理」と「個人再生」があります。

車を残して借金問題を解決するには、「任意整理」「個人再生」「自己破産」の中のどの方法が最適なのかを見極めることが重要です。例えば、月々の返済額を減らすことで借金問題を解決できる場合など、自己破産をしなくてもいいケースがよくあります。

どの方法を選ぶかで車を残せるかどうかが変わってくるので、詳しく解説していきます。

任意整理で月々の返済額を減らす

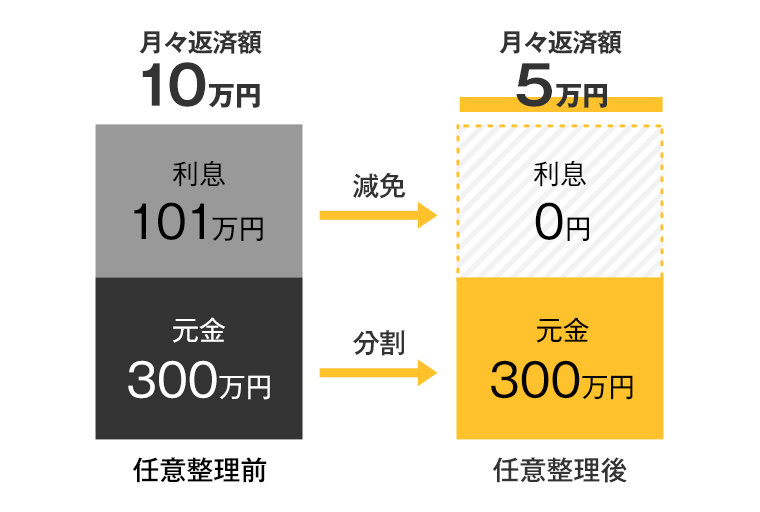

任意整理、個人再生、自己破産の中でも、車を残しやすいのが任意整理という方法です。すべての返済義務が免除される自己破産に対して、任意整理は月々の返済額を減らすという方法で借金問題の解決を図ります。

この任意整理とは、今後、返済に伴ってかかってくる利息を減免してもらい、さらに、分割で返済できるように交渉する方法です。概ね元金のみを36回~60回分割で返済していくことになります。

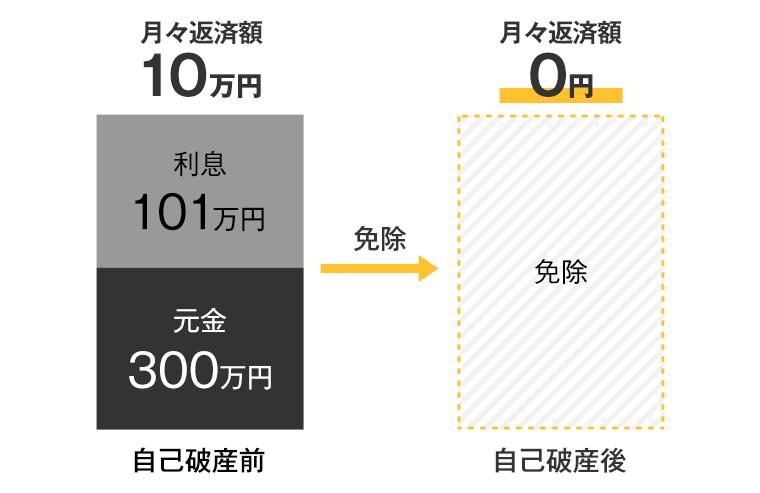

例えば、5社から総額300万円を借りていたとします(利率18%)。この借金を毎月10万円ずつ返済した場合、利息だけで約101万円かかります。任意整理はこの約101万円の利息の免除と分割回数について交渉を行います。

仮に、利息の免除と60回分割で返済していけるように交渉が成立した場合、月々の返済額を10万円から5万円に減らすことができます。この減額された金額で毎月の返済を継続できるのであれば任意整理での解決が可能です。

※認定司法書士の場合は、 1社あたり 140万円を超える債務を扱うことができませんのでご注意ください。

任意整理の場合は、基本的に財産を処分されることがないため、車を残せる可能性があります。

ですが、車のローンが残っている場合はご注意ください。車のローンを任意整理の対象にすると、車を引き上げられてしまいます。そういった場合は、車のローンを任意整理の対象から外すことで車を残すことができます。ただし、車のローンはそのまま返済を続けていることになりますので、返済の継続が可能かどうかよく考えてから判断しましょう。

このように、任意整理は手続きの対象にする債務と、しない債務を選ぶことができます。そのため車のローン以外にも住宅ローンやバイクのローンを手続きの対象から外すことで、財産を残すことが可能です。

さらに、任意整理は裁判所を介さずに手続きを進めます。そのため、個人再生や自己破産に比べて手続きが簡単です。また、認定司法書士や弁護士が代理人となって手続きを進めていくので、依頼人が行う作業が特になく、ご家族や職場にも内緒で借金問題の解決が図れます。

個人再生で借金を大幅に減額する

任意整理は利息を減免してもらうことで返済額を減らしますが、借金の元金自体は減らすことができません。任意整理の減額幅では借金問題を解決することが難しい場合は、個人再生を検討していきます。

では、個人再生の場合は車を残すことができるのか?個人再生の仕組みと併せてご説明していきます。

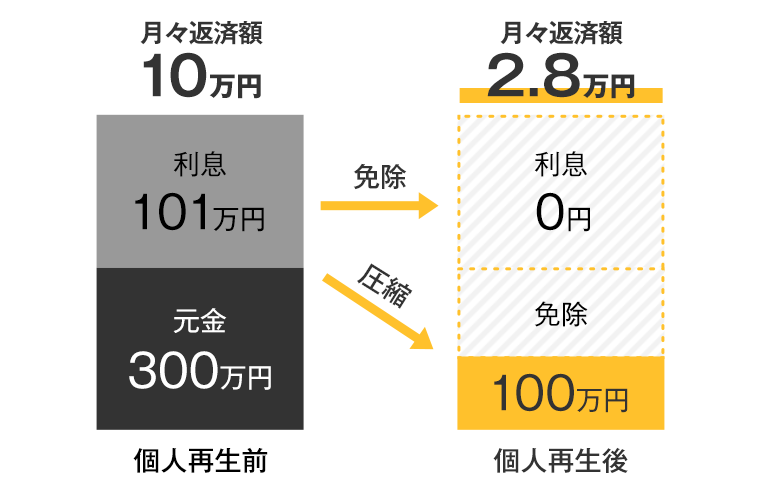

個人再生とは、裁判所に申立てを行い、元金を概ね100万円もしくは1/5まで圧縮し、原則3年で分割返済をしていく方法です。さらに、今後の利息も免除されます。

先程の任意整理の説明にでてきた例でご説明します。合計300万円の借金を毎月10万円ずつ返済した場合(利率18%)、個人再生の手続きをすると、元金が100万円まで圧縮され、それを3年間で分割することになります。

そうすると、月々の返済額を10万円から約28,000円まで減らせます。

個人再生の場合は全ての債務が手続きの対象になるため、任意整理のように車のローンを手続きの対象から外すということができません。そのため、個人再生で車を残せるかどうかはローンの有無によって決まります。

車のローンが残っていない場合

車のローンが残っていない場合は、車は処分されません。ただし、車の価値が高い場合は、個人再生後の返済額が上がる可能性があるので注意してください。(裁判所に申立てをした時点での車の価値)

これは、個人再生には「清算価値保障原則」というルールがあるからです。個人再生の場合は財産を処分されることはありませんが、その代わりに最低でも財産と同等の金額を債権者に支払わなければならない、という原則です。なぜ、このようなルールがあるかというと、これには自己破産が関係してきます。

自己破産の場合は、価値のある財産は処分され、債権者に配当されます。ですが、個人再生で財産を残したまま借金が大幅に減額されたとしたら、債権者としては納得できないでしょう。「自己破産をして少しでも返済に充てて欲しい」と考えるでしょう。そのため、このようなルールが設けられました。

では、清算価値保障原則によって、どのように返済額が変わるのかご説明します。例えば、借金の総額が500万円で、200万円の価値の車を持っていたとします。この場合、圧縮された債務額と財産の価値を比較して、どちらか高い方の金額を返済することになります。

この例の場合は、個人再生後の返済額は200万円になります。

車のローンが残っている場合

車のローンが残っている場合は、車の所有権が誰にあるかによって答えが変わります。一般的に車をローンで購入すると、ローンをすべて払い終わるまではローン会社や信販会社に車の所有権があります。これは「所有権留保」と言われる特約で、ローンを完済すると所有権が購入者に移行される仕組みです。

つまり、車のローンを全て払い終えるまでは車が担保になっているということです。このような場合に個人再生をすると車はローンの担保として引き上げられてしまいますので、車を残すことは難しいでしょう。

銀行のフリーローンやカードローンの場合は所有権留保がついていない場合が多く、購入者に所有権があるため、車を残すことが可能です。ただし、先程ご説明した清算価値保障原則により、返済額が上がる可能性があることを忘れないでください。

すべての返済義務を免除してもらう自己破産

任意整理でも、個人再生でも借金問題を解決できそうにない場合は、自己破産を検討する必要があります。

テレビや漫画などの影響から「自己破産をすると全てを取り上げられる」と思っている人も多いのですが、それは間違ったイメージです。まずは、自己破産の仕組みから解説していきます。

自己破産とは、裁判所に申立てを行い、すべての借金の返済義務を免除してもらう方法です。一定の財産を処分する必要がありますが、生活に必要な家具や家電、20万円以下の価値の財産は残すことが可能です。(裁判所の規定あり)

自己破産も個人再生と同様にすべての債務が手続きの対象になります。そのため、車のローンが残っていたり、車の価値が20万円以上の場合は車を残すのは難しいでしょう。逆に、車の価値が20万円未満で、ローンが残っていなければ車を残すことが可能です。

どの手続きを行うのか自己判断すると危険です

ご紹介したように、債務整理のどの方法を取るかによって、車を残せる、残せないが変わってきます。ですが、車を残す方法をご自身で判断すると危険です。

借金問題の解決より車を残すことを優先させる

借金問題の解決よりも、車を残すことを優先させると危険です。最終的に車を手放すことになりかねません。

例えば、「車を残せる任意整理をしたい」と思っていても、任意整理後の返済額で支払いを継続できなければ手続きを行うことができません。返済を継続できる見込みが無いのに、無理に任意整理をしても、返済ができなければ借金問題が振出しに戻ってしまいます。そうなると、結果的に車を手放すことになりかねません。

また、カーローンがあることを隠したまま、債務整理を行うのも危険です。例えば、カーローンを契約した銀行のクレジットカードを債務整理すると、カーローンにも影響が出てきます。このような思わぬ影響が出ることがあるので必ず、認定司法書士や弁護士に相談してから方針を決めましょう。

処分されるのは本人名義の車だけ

債務整理で車に影響が出るのは、ご本人名義の車だけです。例えば、ご家族名義の車を借りて載っている場合などは、車を処分されることはありません。

残りのローンを一括で返済する

車を残すために、残っている車のローンを一括返済するのは待ってください。

個人再生や自己破産の場合は、原則として借入金額や借入内容にかかわらず、どの債権者も平等に扱わなくてはいけません。返済ができない状態にあるのに、特定の債権者にだけ返済することを偏頗弁済(へんぱべんさい)と言います。

偏頗弁済をしてしまうと、個人再生の場合であれば、返済に充てた金額は本来であれば存在したはずの資産とみなされ、個人再生後の返済額が上がる可能性があります。また、自己破産の場合は申立て自体が認められない可能性があります。

車の名義を変更してしまう

債務整理によって車が処分されるのは、ご本人名義の車だけです。だからと言って車の名義をご家族の名義に変えることはしないでください。個人再生や自己破産の申立て前に名義変更を行うと、財産隠しを疑われ、最悪の場合は個人再生や自己破産が認められない場合もあります。

このように、自己判断で動いてしまうと余計に状況を悪くしてしまうだけです。借金問題をどのように解決するのがベストなのか、必ず認定司法書士や弁護士に相談しましょう。

車を手放したくないなら、早めに動くことが重要です

車を手放さずに借金問題を解決したいなら、早めに動くことが重要です。

債務整理は少しでも借金の金額が小さいうちに着手したほうが、解決方法の選択肢が広がります。債務整理をするかどうか迷っているうちに、借金問題がどうにもならないところまで深刻化してしまうと解決が難しくなってしまいます。「自己破産しか選べない」という状況になってしまうと、結果的に車を手放すことになるかもしれません。

もし、借金の返済が苦しいのであれば、すぐに認定司法書士や弁護士に相談しましょう。相談の段階でもどのような方針が最適か、アドバイスを貰えます。