【リボ地獄】という言葉を聞いたことがあるでしょうか?リボ払いは払っても、払ってもなかなか元金が減らないため、このように呼ばれることがあります。リボ払いを「毎月の支払いを少額にできるから便利」だと思って気軽に利用してしまうと、思わぬ借金問題を抱えてしまいます。

そこで今回は、リボ払いがなぜ借金問題に陥ってしまうのか、返済が苦しくなったらどうすればいいのかを解説していきます。

リボ払いの仕組みってどうなっているの?

カード会社が「リボ払いでポイント5倍!」「リボ払いで1,000ポイントプレゼント!」といったキャンペーンを積極的に行っているのをよく目にしますが、デメリットや危険性について、しっかり説明をしている会社は少ないように思います。

ポイントにつられてリボ払いを利用してしまうと、加算されたポイント以上の手数料を払うことになりかねません。そうならないように、まずはリボ払いの仕組みを知っておきましょう。

リボ払いの仕組みとは

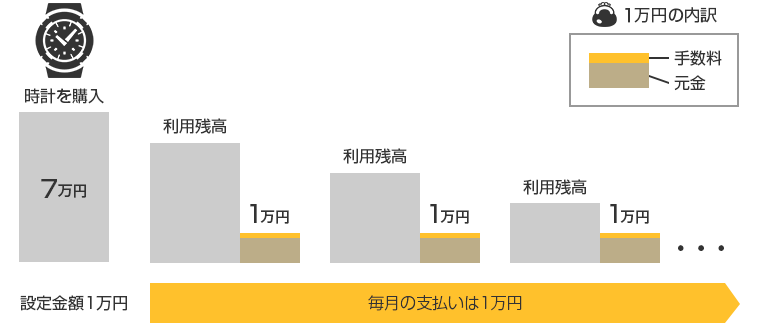

リボ払いとは、「リボルビング払い」という支払い方法のひとつです。使った金額に関わらず、毎月の支払額が一定の金額になります。概ね15%程度の手数料が加算され、月々の支払額の中に含まれるかたちで支払って行きます。

例えば、7万円の時計をリボ払いで購入して、毎月1万円ずつ払う設定にしたとします。そうすると、支払い回数は8回で、加算される手数料は合計で3,762円です。

これなら、高額な商品を買う時に便利ですし、手数料の負担もそれほど大きくはないかと思います。

しかし、問題はここからです!

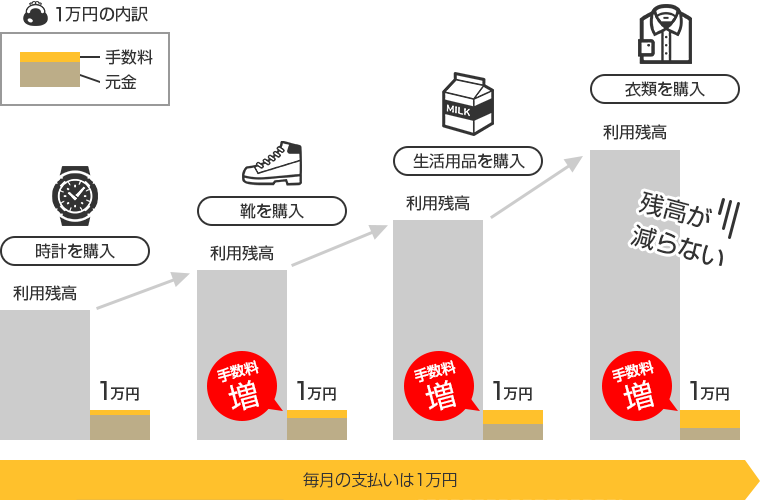

7万円の商品を買って、地道に支払いだけをしているのであれば、手数料の負担はそれほど大きくありません。しかし、リボ払いで頻繁に買い物をしているのであれば要注意です。毎月、支払っている金額以上の買い物を続ければ、当然、リボ払いの残高は増えていきます。

残高が増えれば手数料の負担も増えていきます。リボ払いを頻繁に使っていると、支払額に対する手数料の割合がどんどん増えていきます。こうなると、毎月きちんと返済しても手数料に充てられる金額が多く、なかなか元金が減りません。

このように、リボ払いの仕組みは分かりにくいです。この仕組みを知らないままリボ払いを頻繁に使っていると、いつのまにか残高が膨れ上がり、大きな借金を抱えてしまうことになります。

リボ払いを頻繁に使っている人は要注意!

リボ払いの支払いが苦しくなってしまう原因に多いのが、下記の4つの傾向です。リボ払いを利用している人はチェックしてみてください。「毎月、払えているから大丈夫」と安心していると取り返しのつかないことになってしまいます。

- 金銭感覚が鈍くなっている

- 現金が足りなくてリボ払いを使ってしまう

- 借金問題になっている認識がない

- 残高が減っていないことに気づかない

どういうことか、ひとつずつ詳しく見ていきましょう。

金銭感覚が鈍くなっている

リボ払いは使った金額に関わらず毎月の支払額が一定です。例えば、リボ払いの支払額の設定が1万円の場合、買い物で5万円、3万円とリボ払いで決済をしたとしても、月々の支払額は1万円です。大きな買い物をしても毎月支払う金額が少額なので、お金を使っている感覚が麻痺してしまいます。

そして、リボ払いでどんどん買い物をしてしまい、いつの間にか返済できないような金額にまで残高が膨れ上がってしまいます。

現金が足りなくてリボ払いを使ってしまう

手持ちの現金が足りなくてついリボ払いにしてしまう方も多いです。しかし、リボ払いに頼る状態が長引くと、それだけ手数料の負担が増えていきます。そうなると、目の前の支払いを先延ばしにするために高額な手数料を払うことになります。

借金問題になっている認識がない

「毎月ちゃんと払っているから大丈夫」と安心していませんか?実際に支払いに行き詰るまで、自分が大きな借金を抱えていることに気づかない方もいます。リボ払いの残高が減らないまま、支払いが長引いているケースが多いです。

残高が減っていないことに気づかない

毎月払っている金額の内、いくらが手数料で、いくらが元金の支払いに充てられているのか、毎月明細を確認していないと分かりません。実は払っている金額のほとんどが手数料の支払いに消えていて、残高が全然減っていないというのもよくある話です。

リボ払いの支払いが苦しくなったらどうすればいい?

借金問題を解決する方法に債務整理と言う方法があり、払えなくなったリボ払いもこの方法で解決することができます。

債務整理には、任意整理、個人再生、自己破産があります。どの方法を選ぶかは借金の金額や収入状況によって異なりますが、今回は比較的手続きが簡単な任意整理について解説していきます。

任意整理ってどんな手続き?

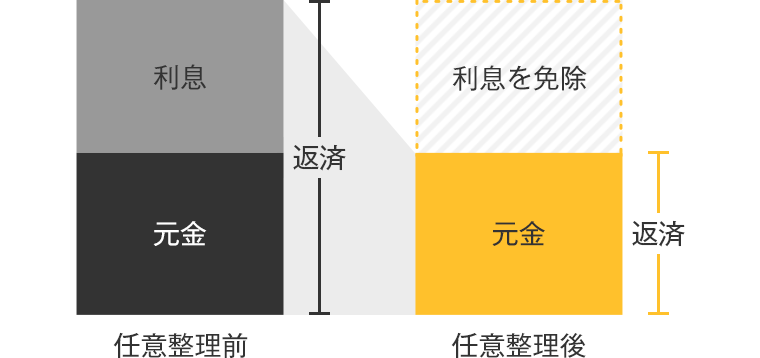

借入先の金融機関に対して、今後かかってくる利息を減免してもらい、その上で分割返済できるように交渉する手続きです。概ね、元金のみを36回~60回分割で返済していくことになります。

つまり、リボ払いの手数料を免除してもらうことで、月々の返済額を減らし、着実に元金を減らしていく方法です。

※認定司法書士の場合は、 1社あたり 140万円を超える債務を扱うことができませんのでご注意ください。

任意整理の特徴

家族に内緒で手続きを進められる

任意整理は裁判所を通さないため、必要な書類がそれほどありません。また、借入先との交渉も認定司法書士や弁護士が代理人となって行ってくれるので、依頼者が行う作業が特にありません。そのため、ご家族に内緒にしたまま借金問題の解決が図れます。

車や住宅などの財産を残すことができる

任意整理の場合は基本的に財産を処分されることはありません。また、任意整理を行う債務と行わない債務を選ぶことができるので、車や住宅ローンなど、任意整理の影響を出したくない債務を手続きの対象から外すことも可能です。

督促と返済を一時的に止めることができる

認定司法書士や弁護士と正式に契約を結ぶと、受任通知という書面が債権者に送られます。この受任通知を受け取った債権者は債務者に取り立てや督促を行うことができません。また、正確な借金の金額を確定させるために一時的に支払いがストップします。

任意整理の注意点

任意整理は借金問題を解決する方法として有効な方法です。しかし、メリットばかりではありません。デメリットもあるのでこちらもご説明しておきます。

任意整理をすると、信用情報機関に事故情報が登録されます。これにより、5年から10年程度は新しくクレジットカードを作ったり、ローンを組んだりすることが難しくなってきます(俗に言うブラックリストの状態)。また、手続きの対象から外したクレジットカードも更新などのタイミングで使えなくなる可能性があります。

「クレジットカードが使えないと困るから、任意整理をしない。」という人もいるようですが、このまま返済ができずに延滞を出してしまうと、遅かれ早かれクレジットカードが使えなくなります。もし、クレジットカードを決済方法として利用したいのであれば、デビッドカードで代用してみてはどうでしょうか。

キャッシングやリボ払いは利用できませんが、普段の買い物やネットでの決済にも利用できます。口座の残高が利用上限となっているので、使い過ぎる心配もありません。

リボ払いでお困りの場合は早めの対応を!

リボ払いは高額な手数料を取られます。さらに、払っても、払っても元金が減らず返済が長期化してしまいます。この状態を放置しても何も良いことはありません。リボ払いは借金と同じです。手遅れになる前に一日も早く専門家に相談しましょう。